Više informacija o projektu

FIPO #3: Financijsko pravo

Ovaj porez je

najučestaliji porez na promet i porez na potrošnju u suvremenim državama te

jedan od najunosnijih za državni proračun.

To je porez koji se

obračunava i plaća u svim fazama proizvodnje i prometa, tako da svatko u tom

lancu dodaje novu vrijednost koja postaje osnovica[1]

PDV-a te se u svakoj sljedećoj fazi oporezuje samo dodana vrijednost koja se

ostvarila u toj fazi. Opća porezna stopa je 25 %. Također, primjenjuju se i

dvije snižene stope i to od 13 % i 5 % čime se pokušava smanjiti regresivni

učinak[2]

PDV-a.

Tablica 9. Primjeri stope od 5 %

|

Snižena stopa od 5

% primjenjuje se na

isporuku[3]: |

|

- svih vrsta kruha |

|

- svih vrsta

mlijeka te nadomjestaka za majčino mlijeko |

|

- knjiga stručnog,

znanstvenog, umjetničkog, kulturnog i obrazovnog sadržaja, udžbenika za

pedagoški odgoj i obrazovanje |

|

- medicinske

opreme, pomagala i drugih sprava koje se koriste za ublažavanje liječenja

invalidnosti |

|

- dječje hrane i

prerađene hrane na bazi žitarica za dojenčad i malu djecu |

|

- lijekova koji

imaju odobrenje nadležnog tijela za lijekove i medicinskih proizvoda |

|

-novine u statusu

medija koje izlaze dnevno, osim onih koje služe pretežito oglašavanju |

Tablica 10. Primjeri stope od 13 %

|

Snižena stopa od 13

% se obračunava za

isporuku:[4] |

|

- vode u smislu

javne vodoopskrbe i javne odvodnje |

|

-dječje sjedalice

za automobile, dječje pelene |

|

- prirodnog plina i

grijanja iz toplinskih stanica, uključujući naknade vezane uz te isporuke |

|

- ogrjevno drvo,

pelet, briket i sječku |

|

- električne energije do drugog isporučitelja

ili krajnjeg korisnika, uključujući naknade vezane uz tu isporuku |

|

- javnu uslugu

sakupljanja komunalnog otpada koju pruža davatelj javne usluge sakupljanja

komunalnog otpada |

|

- menstrualne

potrepštine |

[1] Može biti naknada, tržišna vrijednost,

carinska vrijednost, nabavna cijena ili visina troškova.

[2] PDV je objektni porez, što znači da se

pri oporezivanju ne vodi računa o osobnim svojstvima poreznog obveznika. Uopće

se ne uzima u obzir povećani porezni teret osoba s manjim dohotkom/dobiti.

[3] Arbutina H., Rogić Lugarić T., Cindori

S., Bogovac J., Klemenčić I., Javnofinancijski sustav Republike Hrvatske,

2021., str. 142-143

[4] Isto, str. 143-144

Tko je porezni obveznik?

Porezni obveznik

PDV-a je svaka osoba koja samostalno i trajno obavlja djelatnost s namjerom

ostvarivanja prihoda te je registrirana kao obveznik PDV-a. Mali poduzetnici

koji ostvaruju iznos manji od 10.000 eura su izostavljeni iz sustava PDV-a i

tretira ih se kao privatne osobe. Fizičke osobe koje nisu registrirane kao

porezni obveznici mogu biti obvezane platiti PDV, ako neovlašteno iskažu iznos

PDV-a.

Zakon o

porezu na dodanu vrijednost

Porezni

obveznik

Članak

6.

‘’Porezni

obveznik’’ u smislu ovoga Zakona je svaka osoba koja samostalno

obavlja bilo koju gospodarsku djelatnost bez obzira na svrhu i rezultat

obavljanja te djelatnosti.

Porezne osnovice

POREZNE OSNOVICE[1]

Tablica 11. Porezne

osnovice predmeta oporezivanja.

|

Kod isporuke dobara i obavljanja usluga |

Poreznom osnovicom smatra se naknada koju je

prodavatelj/isporučitelj trebao primiti od kupca za isporuku dobara/

obavljanje usluge. Uračunavaju se iznosi poreza, carina, pristojbe i slična davanja kao i sporedni troškovi

poput raznih provizija, troškova pakiranja. U poreznu osnovicu ne ulaze

sniženja ili popusti zbog prijevremenog plaćanja. SAŽETO: Porezna osnovica kod isporuke dobara je

nabavna cijena tih ili sličnih dobara, a ako je cijena nepoznata, onda po

visini troškova utvrđenih u trenutku isporuke. A porezna osnovica za

obavljanje usluge jest ukupni trošak obavljanja usluge. |

|

Kod stjecanja dobara unutar EU |

Porezna osnovica je nabavna cijena tih ili

sličnih dobara, a ako je ta cijena nepoznata, onda visina troškova utvrđenih

u trenutku isporuke. |

|

Kod uvoza dobara unutar EU |

Porezna osnovica čini carinska

vrijednost, utvrđena prema carinskim propisima. Ako nisu uračunati u

carinsku vrijednost, u poreznu osnovicu se ubrajaju porezi, carine, pristojbe

i slična davanja te sporedni troškovi poput troškova pakiranja |

[1] Zakon o porezu na dodanu vrijednost

(dalje u tekstu: ZPDV), čl. 33.-36.

Oporezive transakcije

OPOREZIVE TRANSAKCIJE

SU:[1]

Isporuka dobara,

obavljanje usluga, stjecanje dobara unutar Europske

unije, trostrani posao, uvoz dobara i vrijednosni kuponi.

Isporuka dobara je

prijenos prava raspolaganja materijalnom imovinom kao vlasnik. Materijalnom

imovinom smatra se isporuka električne energije, plina, grijanja, hlađenja i

drugih. Može biti i prijenos vlasništva nad imovinom po nalogu nadležnog

državnog tijela ili po zakonu, ali i drugi.

Obavljanje usluga

jest sve što se ne smatra isporukom dobara, ali i prijenos prava,[2]

obavljanje usluga po nalogu nadležnih državnih tijela, korištenje dobara koje

čine dio poslovne imovine u privatne svrhe, ali i drugi slučajevi.

Stjecanje dobara

unutar EU znači stjecanje prava raspolaganja materijalnom pokretnom imovinom

kao vlasnik koju prodavatelj ili slični otpremi stvar u drugu državu članicu EU

na račun kupca.

Trostranim poslom

smatra se transakcija u koju su uključena tri porezna obveznika iz tri

različite države radi otpreme nekog dobra od prodavatelja do isporučitelja pa

do kupca.

Uvozom dobara smatra

se svaki unos dobara u EU koja nisu u slobodnom prometu na području EU, u

skladu s carinskim propisima.

Vrijednosni kupon je

instrument za koji postoji obveza da ga se prihvati kao potpuna ili djelomična

naplata naknade za isporuku dobara ili usluga i kada su dobra ili usluge koje

se isporučuju ili identitet isporučitelja naznačeni.

[1] ZPDV, čl. 7.-11.a

[2] Promjena nositelja, imatelja prava.

Oslobođenja od plaćanja PDV-a

Dijele se na nultu

stopu poreza na dodanu vrijednost i oslobođenja od plaćanja poreza na dodanu

vrijednost. Nulta stopa je puno oslobođenje od plaćanja PDV-a gdje se uračunava

nulta stopa na poreznu obvezu, cijenu, i isto tako postoji i pravo na odbitak pretporeza[1].

10 kategorija

oslobođenja[2]:

|

Nema pravo odbitka pretporeza |

1. za određene

djelatnosti od javnog interesa

Odnosi se na područje socijalne skrbi,

zaštite djece i mladeži, zaštite zdravlja, univerzalne poštanske usluge,

sporta, obrazovanja.

|

Nema pravo odbitka pretporeza |

2. za ostale

djelatnosti

U ovu kategoriju ubrajaju se transakcije u

okviru djelatnosti osiguranja i reosiguranja, u vezi s štednim, tekućim i

žiroračunima, obveznicama i drugim vrijednosnim papirima, valutama, odobravanje

i ugovaranje kredita i kreditnih jamstava.

3. za transakcije

unutar EU

Odnosi se na isporuke i stjecanje dobara na

teritoriju EU i oslobođenje za određene usluge prijevoza.

4. pri uvozu

Odnosi se na uvoz

osobne imovine fizičkih osoba u njihovom vlasništvu, osobne imovine fizičkih

osoba kod preseljenja u RH s područja van EU, uvoz osobne imovine stečene

nasljedstvom. Također, odnosi se na uvoz u vezi zaštite zdravlja, konkretno,

uvoz terapeutskih tvari, lijekova, laboratorijskih životinja i bioloških ili

kemijskih tvari i namijenjenih istraživanju, reagensa za određivanje krvnih

grupa i tipizaciju tkiva. Isto tako, pošiljke organizacijama za zaštitu

autorskih prava, turistički informativni materijal, uvoz slame, stočne hrane za

životinje za vrijeme njihova prijevoza, goriva i maziva u cestovnim motornim

vozilima.

5. pri izvozu

Odnosi se na isporuku

dobara koju iz RH otpremi isporučitelj ili kupac izvan EU, odnosno da nema

sjedište u RH. Također, odnosi se na isporuku dobara ovlaštenih tijela koja ih

izvoze u okviru obrazovne, humanitarne usluge koja je izvan EU.

6. kod obavljanja

usluga na pokretnoj imovini

Odnosi se na pokretnu imovinu uvezenu iz neke

EU države u RH u svrsi obavljanja

određene usluge nab toj imovini.

7. u vezi s

međunarodnim prijevozom

Obuhvaća prijevoz

plovilima, ratnim brodovima i zrakoplovima u koji se koriste za isporuku goriva i dobara za opskrbu plovila

koja se koriste za plovidbu otvorenim more i

prijevoz putnika uz naknadu, isporuku, preinaku, popravak,

iznajmljivanje takvih plovila te njihovo održavanje, obavljanje usluga za

neposredne potrebe tog plovila, isporuku goriva i dobara ratnim brodovima koja

plove iz RH prema van, isporuka goriva i dobara za opskrbu zrakoplova.

8. za određene

isporuke koje su izjednačene s izvozom

Odnosu se na isporuke

s međunarodnim elementom poput isporuke dobara ili usluge u okviru diplomatskih

i konzularnih sporazuma.

9. za usluge

posredovanja

Odnose se na izvozne

isporuke koje se odnose na oslobađanja pri izvozu, postupcima koji se odnose na

oslobođenja kod obavljanja usluga na pokretnoj imovini, transakcijama koje se

obavljaju izvan EU.

10. za transakcije

koje se odnose na međunarodnu trgovinu

Plaćanja PDV-a oslobođen je uvoz svih dobara

koja se smještaju u porezno skladište, kao i koja se unose u slobodnu zonu.

[1] Porezni obveznik, poduzetnik, koji je

platio svom dobavljaču PDV za isporučena dobra i obavljene usluge i koji ima

pravo odbiti od poreza na PDV na svoje prodaje.

[2] Arbutina H., Rogić Lugarić T., Cindori

S., Bogovac J., Klemenčić I., Javnofinancijski sustav Republike Hrvatske,

2021., str. 144-151

Proizvodno-prometni ciklus

Dobavljač -

proizvođač - veleprodaja - maloprodaja - kupac. Svi su obveznici PDV-a, samo

što je kupac taj krajnji potrošač na kojega je prevaljen[1]

porezni teret. Na primjer, kupac kad kupuje neku stvar koja košta 100 eura, s

PDV-om od 25% će morati sveukupno platiti 125 eura ako želi određeni proizvod.

[1] To je situacija kada je osoba poreznog

obveznika različita od osobe koja snosi porezni teret.

Porez na promet nekretnina

Porez na promet

nekretnina porez je koji plaća osoba koja na bilo koji način stekne nekretninu[1]

koja se nalazi u Republici Hrvatskoj – bilo to kupovinom, zamjenom, darovanjem,

nasljeđivanjem ili nekim drugim putem – ako se u toj situaciji ne plaća PDV. Prihodi tog poreza pripadaju jedinicama lokalne

samouprave[2]

i služe kao izvor financiranja jedinica lokalne samouprave na području koje se

nekretnina nalazi.

Ipak, određene

katerogije osoba u posebnim situacijama oslobođene su od plaćanja ovog poreza

što je objašnjeno u nastavku.

Zakon o

prometu na porez nekretnina

Članak

2.

Prihod

od poreza na promet nekretnina pripada jedinici lokalne samouprave na području

koje se nekretnina nalazi.

Članak

4.

(1)

Pojedini pojmovi u smislu ovoga Zakona imaju sljedeće značenje:

1.

promet nekretnina je svako stjecanje vlasništva nekretnine u Republici

Hrvatskoj (u daljnjem tekstu: stjecanje nekretnine)

2.

stjecanjem nekretnine smatra se kupoprodaja, zamjena, nasljeđivanje, darovanje,

unošenje i izuzimanje nekretnina iz trgovačkog društva, stjecanje dosjelošću,

stjecanje nekretnina u postupku likvidacije ili stečaja, stjecanje na temelju

odluka suda ili drugog tijela, stjecanje temeljem zakona te ostali načini

stjecanja nekretnina od drugih osoba

3.

nekretnine su zemljišta i građevine

4.

zemljišta su poljoprivredna, građevinska i druga zemljišta

5.

građevine su stambene, poslovne i sve druge zgrade te njihovi dijelovi

Članak

5.

(1)

Predmet oporezivanja je promet nekretnina.

(2)

Iznimno od stavka 1. ovoga članka, prometom nekretnina, u smislu ovoga Zakona,

ne smatra se stjecanje nekretnina na koje se plaća porez na dodanu vrijednost.

Članak

6.

(1)

Obveznik poreza na promet nekretnina je stjecatelj nekretnine.

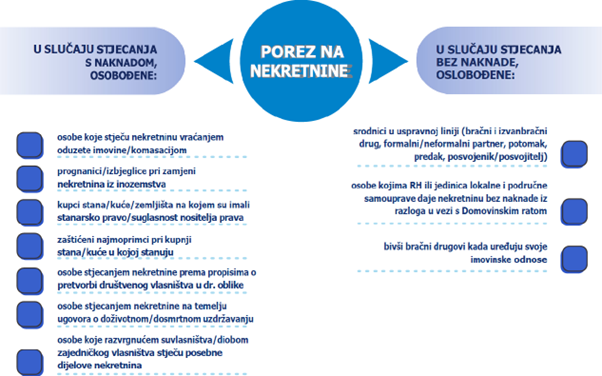

TKO JE OSLOBOĐEN

PLAĆANJA POREZA NA PROMET NEKRETNINA?

Osim posebnih pravnih

osoba kao što su Republika Hrvatska, gradovi, županije, Crveni križ, neprofitne

humanitarne organizacije i slično, od plaćanja ovog poreza oslobođeni su i neki

građani u posebnim kategorijama.

A)

Ako se radi o stjecanju s naknadom oslobođene su:

●

osobe koje stječu nekretnine u postupku vraćanja oduzete imovine i

komasacije nekretnina

●

prognanici i izbjeglice koji stječu

nekretnine zamjenom svojih nekretnina u inozemstvu

●

osobe koje kupuju stambenu zgradu ili stan (uključujući i zemljište), na

kojem su imale stanarsko pravo ili uz suglasnost nositelja stanarskog

prava

●

zaštićeni najmoprimci koji kupuju stambenu

zgradu ili stan u kojem stanuju na temelju ugovora o najmu

●

osobe koje stječu nekretnine u skladu s propisima kojima se uređuje pretvorba

društvenog vlasništva u druge oblike vlasništva

●

osobe stječe nekretninu na temelju ugovora o doživotnom ili dosmrtnom

uzdržavanju, a primatelj uzdržavanja od kojeg dobiva nekretninu mu je:

o

bračni drug

o

izvanbračni drug

o

formalni i neformalni životni partner

o

potomak

o

predak

o

posvojenik

o

posvojitelj

●

osobe koje razvrgnućem suvlasništva ili diobom zajedničkog

vlasništva stječu posebne dijelove te ili tih nekretnina, neovisno o omjerima

prije i nakon razvrgnuća suvlasništva ili diobe zajedničkog vlasništva

B)

Ako se radi o stjecanju bez naknade – na primjer,

nasljeđivanjem ili darovanjem, od plaćanja poreza na promet nekretnina

oslobođeni su:

●

osobe koje su s prethodnim vlasnikom srodnici u uspravnoj liniji:

o

bračni drug

o

izvanbračni drug

o

formalni i neformalni životni partner

o

potomak

o

predak

o

posvojenik

o

posvojitelj

●

osobe kojima Republika Hrvatska ili jedinica lokalne i područne

samouprave[3]

daje nekretninu bez naknade iz razloga u vezi s Domovinskim ratom

●

bivši bračni drugovi kada uređuju svoje imovinske odnose

Zakon o

porezu na promet nekretnina

Članak

13.

Porez

na promet nekretnina ne plaćaju:

1.

Republika Hrvatska, jedinice lokalne i područne (regionalne) samouprave, tijela

državne vlasti, ustanove čiji je jedini osnivač Republika Hrvatska ili jedinica

lokalne i područne (regionalne) samouprave, zaklade i fundacije, sve pravne

osobe čiji je jedini osnivač Republika Hrvatska, Crveni križ i neprofitne

pravne osobe registrirane za pružanje humanitarne pomoći sukladno posebnom

propisu

2.

diplomatska ili konzularna predstavništva strane države pod uvjetom uzajamnosti

i međunarodne organizacije za koje je međunarodnim ugovorom dogovoreno

oslobođenje od plaćanja poreza na promet nekretnina

3.

osobe koje stječu nekretnine u postupku vraćanja oduzete imovine i komasacije

nekretnina

4.

prognanici i izbjeglice koji stječu nekretnine zamjenom svojih nekretnina u

inozemstvu

5.

građani koji kupuju stambenu zgradu ili stan (uključujući i zemljište) na kojem

su imali stanarsko pravo ili uz suglasnost nositelja stanarskog prava prema

propisima kojima se uređuje prodaja stanova na kojima postoji stanarsko pravo.

Isto vrijedi i za zaštićene najmoprimce koji kupuju stambenu zgradu ili stan u

kojem stanuju na temelju ugovora o najmu

6.

osobe koje stječu nekretnine u skladu s propisima kojima se uređuje pretvorba

društvenog vlasništva u druge oblike vlasništva

7.

bračni drug, potomci i preci koji čine uspravnu liniju te posvojenici i

posvojitelji koji su u tom odnosu s primateljem uzdržavanja te od njega stječu

nekretnine na temelju ugovora o doživotnom uzdržavanju ili na temelju ugovora o

dosmrtnom uzdržavanju

8.

osobe koje razvrgnućem suvlasništva ili diobom zajedničkog vlasništva stječu

posebne dijelove te ili tih nekretnina, neovisno o omjerima prije i nakon

razvrgnuća suvlasništva ili diobe zajedničkog vlasništva.

Članak

15.

Porez

na promet nekretnina pri nasljeđivanju, darovanju i drugom stjecanju nekretnina

bez naknade ne plaćaju:

1.

bračni drug, potomci i preci koji čine uspravnu liniju te posvojenici i

posvojitelji koji su u tom odnosu s umrlim ili darovateljem

2.

pravne i fizičke osobe kojima Republika Hrvatska ili jedinica lokalne i

područne (regionalne) samouprave daruje, odnosno daje nekretnine bez naknade

radi odštete ili iz drugih razloga u svezi s Domovinskim ratom

3.

bivši bračni drugovi kada uređuju svoje imovinske odnose.

KAKO SE RAČUNA IZNOS

POREZA NA PROMET NEKRETNINA?

Porezna osnovica[4]

za izračunavanje iznosa ovog poreza je tržišna vrijednost[5]

nekretnine u trenutku stjecanja nekretnine. Tržišnu vrijednost utvrđuje Porezna

uprava u pravilu prema ispravi o stjecanju ako u njoj piše vrijednost te

nekretnine i ako je ta vrijednost odgovara cijeni sličnih nekretnina na

tržištu, a ako cto nije slučaj, osnovica se utvrđuje procjenom stvarne

vrijednosti.

Ta utvrđena porezna

osnovica zatim se množi sa poreznom stopom koja iznosi 3%. Na primjer, ako

kupite stan za 90.000 EUR, iznos porezne obveze koju biste trebali platiti je

2.700 EUR.

*VAŽNO! Potrebno je

spomenuti da u slučajevima koji se tiču stjecanja nekretnine na temelju ugovora

o doživotnom uzdržavnju[6]

na koje se ne odnosi oslobođenje (uzdržavatelj nije srodnik u uspravnoj

liniji), porezna obveza – dakle iznos poreza koji se mora platiti – umanjuje

ovisno o tome koliko je vremena prošlo od sklapanja ugovora do smrti

uzdržavanog. Za svaku proteklu godinu iznos se umanjuje za 5%.

Primjer: Godine 2020. stekli

ste kuću u vrijednosti od 250.000 EUR na temelju ugovora o doživotnom

uzdržavanju koji ste sklopili s Marijom Marić 2010. godine. Porezna osnovica

poreza na promet nekretnina je tržišna vrijednost kuće, dakle 250.000 EUR te se

ona zatim množi s 3%. Iznos porezne obveze je 7.500 EUR, međutim od njega se

treba oduzeti postotak od 5% godišnje od sklapanja ugovora do smrti Marije

Marić. Proteklo je 10 godina, a 10 x 5% je 50%. Kada se od porezne obveze

oduzme 50%, krajnji iznos poreza koji morate platiti nakon stjecanja te kuće je

3.750 EUR.

Zakon o

porezu na promet nekretnina

Članak

8.

(1) Ako

se nekretnina stječe na temelju ugovora o doživotnom uzdržavanju ili ugovora o

dosmrtnom uzdržavanju, obveznik poreza na promet nekretnina je davatelj

uzdržavanja.

(2) Pri

stjecanju nekretnine na temelju ugovora o doživotnom uzdržavanju porez na

promet nekretnina umanjuje se za 5% za svaku godinu trajanja uzdržavanja

proteklu od dana sklapanja ugovora o doživotnom uzdržavanju, koji je ovjerio

sudac nadležnog suda ili potvrdio (solemnizirao) javni bilježnik ili je

sastavljen u obliku javnobilježničkog akta, do smrti uzdržavanog.

Članak

9.

(1)

Osnovica poreza na promet nekretnina je tržišna vrijednost nekretnine u

trenutku nastanka porezne obveze.

(2)

Ministarstvo financija, Porezna uprava (u daljnjem tekstu: Porezna uprava)

utvrđuje osnovicu poreza na promet nekretnina kao tržišnu vrijednost

nekretnine, u pravilu, iz isprave o stjecanju ako je ukupan iznos naknade koju

daje ili isplaćuje stjecatelj približno jednak cijenama koje se postižu ili se

mogu postići na tržištu.

(3)

Ukupnim iznosom naknade smatra se sve ono što stjecatelj ili druga osoba za

stjecatelja da ili plati za stjecanje nekretnine, kao što je isplata u novcu,

ustupljene druge nekretnine, stvari ili prava, preuzeti dugovi bivšeg vlasnika

i drugo.

(4)

Porezna uprava je ovlaštena procjenom utvrditi tržišnu vrijednost nekretnine

ako je ukupan iznos naknade iz stavaka 2. i 3. ovoga članka manji od cijena

koje se postižu ili se mogu postići na tržištu u trenutku nastanka porezne

obveze.

(5)

Procjenu tržišne vrijednosti nekretnine iz stavka 4. ovoga članka utvrđuje

službenik Porezne uprave na temelju usporednih podataka o kretanju tržišnih

vrijednosti sličnih nekretnina s približno istog područja u približno isto

vrijeme.

Članak

12.

Porez

na promet nekretnina plaća se po stopi od 3%.

KOME, KADA I KAKO SE PLAĆA POREZ NA NASLJEDSTVO ILI DAR?

Obveza plaćanja poreza na promet nekretnina

nastaje u trenutku kad se stekne nekretnina, a trenutak stjecanja ovisi o

načinu stjecanja te može biti u trenutku:

●

pravomoćnosti sudske odluke ili odluke javnopravnog tijela[7]

o stjecanju,

●

u trenutku sklapanja ugovora o dosmrtnom uzdržavanju,

●

u trenutku smrti primatelja uzdržavatelja na temelju ugovora

o doživotnom uzdržavanju ili

●

u trenutku odluke o upisu vlasništva nekretnine u zemljišne

knjige.

Ako ne postoji niti jedan od razloga za

oslobođenje od plaćanja poreza stjecanje nekretnine mora se prijaviti nadležnom

poreznom tijelu – ispostavi Porezne uprave prema mjestu u kojem se nalazi

nekretnina.

Stjecanje nekretnine na koji se treba

primijeniti porez na promet nekretnina, nadležnom poreznom tijelu prijavit će

se na jedan od tri moguća načina:

- Javni bilježnik – Nakon ovjere potpisa na

ispravama o stjecanju

- Sud – Nakon dopuštanja upisa vlasništva u

zemljišne knjige

- STJECATELJ – Ako ste

stekli nekretninu bez da je to stjecanje temeljeno na javnobilježničkoj

ispravi ili sudskoj odluci, onda u roku od 30 dana od stjecanja

imovine morate nadležnom poreznom tijelu dostaviti ispravu o stjecanju te

nekretnine.

Prijava porezne obveze smatra se izvršena

dostavom isprava od javnih bilježnika i sudova, tj. dostavom stjecateljeve

isprave. Nakon što zaprimi prijavu o poreznoj obvezi, lokalna porezna uprava

donijet će rješenje o utvrđivanju poreza na nasljedstva i darove.

Obveznik poreza dužan je u roku 15 dana

od dana dostave rješenja o utvrđivanju poreza na nasljedstva i darove platiti

poreznu obvezu.

Zakon o

porezu na promet nekretnina

Članak

16.

(1) Porezna obveza nastaje u

trenutku sklapanja ugovora ili drugoga pravnog posla kojim se stječe

nekretnina.

(2) Ako se stječe nekretnina na

temelju odluke suda ili drugog tijela, porezna obveza nastaje u trenutku

pravomoćnosti te odluke.

(3) Ako se odlukom suda

utvrđuje pravo vlasništva na nekretnini dosjelošću, porezna obveza nastaje u

trenutku pravomoćnosti te odluke.

(4) Ako se vlasništvo na

nekretnini stječe na temelju zakona, porezna obveza nastaje u trenutku

pravomoćnosti odluke suda o odobrenju upisa.

(5) Stranoj fizičkoj ili

pravnoj osobi kojoj je za stjecanje nekretnine na području Republike Hrvatske

potrebna suglasnost ministra nadležnog za poslove pravosuđa porezna obveza

nastaje u trenutku dobivanja te suglasnosti.

Članak

17.

(1) Ako se stječe nekretnina na

temelju ugovora o dosmrtnom uzdržavanju, porezna obveza nastaje u trenutku

sklapanja tog ugovora.

(2) Ako se stječe nekretnina na

temelju ugovora o doživotnom uzdržavanju, porezna obveza nastaje u trenutku

smrti primatelja uzdržavanja, uz primjenu olakšice iz članka 8. stavka 2. ovoga

Zakona.

Članak

18.

(1) Javni bilježnik po ovjeri

potpisa na ispravama o prodaji ili drugom načinu otuđenja nekretnine ili po

sastavljanju javnobilježničkog akta, a najkasnije u roku od 30 dana, obvezan je

jedan primjerak isprave, kao i svake druge isprave na osnovi koje dolazi do

prometa nekretnine (ugovor o ortaštvu, ugovor o osnivanju prava građenja i

sl.), uz podatak o osobnom identifikacijskom broju sudionika postupka,

dostaviti ispostavi Porezne uprave na području koje se nekretnina nalazi,

elektroničkim putem.

(2) Sudovi i druga javnopravna

tijela obvezni su ispostavi Porezne uprave na području na kojem se nalazi

nekretnina dostavljati svoje odluke uz podatak o osobnom identifikacijskom

broju sudionika postupka kojima se stječe ili mijenja vlasništvo nekretnina u

zemljišnim knjigama, odnosno u službenim evidencijama u roku od 15 dana nakon

isteka mjeseca u kojem je odluka postala pravomoćna, prema propisima o obveznom

osobnom dostavljanju pismena.

Članak

19.

(1) Dostavom isprava i odluka

iz članka 18. ovoga Zakona smatra se da je izvršena prijava prometa nekretnina.

(2) Iznimno od stavka 1. ovoga

članka, ako ispravu o stjecanju nekretnine nije ovjerio javni bilježnik odnosno

nije ju izdao sud ili drugo javnopravno tijelo, porezni obveznik je obvezan

prijaviti promet nekretnina ispostavi Porezne uprave na području na kojem se

nalazi nekretnina, dostavom Prijave prometa nekretnina i isprave o stjecanju

nekretnine u roku od 30 dana od dana njezina nastanka.

(3) Iznimno od stavka 1. ovoga

članka, ako ispravu o stjecanju nekretnine nije ovjerio javni bilježnik odnosno

nije ju izdao sud ili drugo javnopravno tijelo, isporučitelj koji na isporuku

nekretnine obračunava porez na dodanu vrijednost, kao i kod prijenosa porezne

obveze, obvezan je u roku od 30 dana od dana isporuke prijaviti isporuku te

nekretnine dostavom Prijave prometa nekretnina nadležnoj ispostavi Porezne

uprave prema sjedištu, prebivalištu ili uobičajenom boravištu isporučitelja.

(4) Oblik i sadržaj Prijave

prometa nekretnina iz stavaka 2. i 3. ovoga članka te način podnošenja Prijave

prometa nekretnina pravilnikom propisuje ministar financija.

Članak

26.

Porezni obveznik mora platiti

utvrđeni iznos poreza u roku od 15 dana od dana dostave rješenja o utvrđivanju

poreza na promet nekretnina.

[1] Građevinu ili zemljište, a odnosi se i na

pojedinačne stanove, poslovne prostore i slično

[2] Općina ili grad

[3] Općine, gradovi i županije

[4] Iznos novca na temelju kojeg se računa

iznos poreza koji ste dužni platiti

[5] Cijena nekretnine koja se postiže ili se

može postići na tržištu u nekom trenutku

[6] Oslobođenje se odnosi samo na doživotno

uzdržavanje jer kod dosmrtnog uzdržavanja prijenos vlasništva nastupa prilikom

sklapanja ugovora, kada se plaća i porez na promet nekretnina. Tada se ne zna

koliko će dugo trajati taj odnos.

[7] Ministarstva, uredi upravnih tijela

općina, gradova i županija, državni zavodi, i sl.

Porez na nasljedstvo i darove

Porez koji se plaća

na nasljedstvo i darove lokalni je porez čiji prihodi pripadaju jedinicama

područne (regionalne) samouprave[1].

To znači da svaka

osoba ili tvrtka koja naslijedi imovinu na koju se plaća porez ili takvu

imovinu dobije na dar treba utvrditi postoji li za njega obveza platiti porez

čija osnovica ovisi o vrijednosti nasljedstva tj. dara.

Obveza plaćanja

poreza na nasljedstva i darove nastaje za svaku osobu koja je na teritoriju

Republike Hrvatske naslijedila, primila kao dar, ili po drugoj osnovi bez

naknade stekla imovinu.

Određene kategorije

osoba oslobođene su plaćanja ovog poreza, a ako ste naslijedili ili su Vam

darovane pokretnine, dužnosti plaćanja poreza ovisi i o vrijednosti te

pokretnine.

NA KOJU SE IMOVINU

ODNOSI POREZ NA NASLJEDSTVO I DAROVE?

Ako ste naslijedili

neku imovinu ili Vam je neko nešto darovao morate platiti porez na nasljedstvo

i darove ako to nasljedstvo ili dar spada u jednu od sljedećih kategorija:

●

gotov novac

●

novčane tražbine[2]

●

vrijednosne papire – npr. dionice, obveznice, itd.

●

pokretnine*

*VAŽNO!

Ukoliko ste naslijedili ili dobili na dar pokretnine – npr. pokućstvo, odjeću,

i sl. – plaćate porez na nasljedstvo ili dar ako je tržišna vrijednost[3]

pokretnina veća od 6.700,00 eura na

taj dan kada ste primili dar tj. u trenutku pravomoćnosti rješenja o

nasljeđivanju[4].

Također jer važno

znati da se ovaj porez plaća samo u slučaju da se na ono što Vam je darovano

ili ono što se naslijedili ne plaća neki drugi specifični porez.

Ako ste naslijedili

ili Vam je darovana nekretnina, dužni ste platiti porez

na promet nekretnina prema pravilima utvrđenim Zakonom o porezu na

promet nekretnina.

Zakon o

lokalnim porezima

Članak

4.

(1) Porez na nasljedstva i

darove plaća se na gotov novac, novčane tražbine i vrijednosne papire

(vrijednosnice) te na pokretnine, ako je pojedinačna tržišna vrijednost

pokretnina veća od 6.700,00

eura na dan utvrđivanja porezne obveze.

(2)

Porez na nasljedstva i darove ne plaća se ako se na naslijeđeni ili darovani

gotov novac, novčane tražbine, vrijednosne papire (vrijednosnice) te pokretnine

plaća neki drugi porez prema posebnom propisu.

TKO JE OSLOBOĐEN

PLAĆANJA POREZA NA NASLJEDSTVO I DAROVE?

Osim oslobođenja od

plaćanja poreza za pokretnine vrijednosti manje od 6.700,00 eura na dan

utvrđivanja porezna obveze, moguće je biti oslobođen i iz drugih razloga. Bit

ćete oslobođeni plaćanja poreza ako između Vas i ostavitelja ili darivatelja

imovine postoji posebni odnos, ili Vi imate poseban status u hrvatskom pravu.

Od plaćanja poreza na

nasljedstvo i darove oslobođeni ste ako pripadate jednoj od sljedećih

kategorija:

- Srodnik u uspravnoj

liniji[5]

s umrlim tj. darovateljem:

- bračni drug

- potomak

- predak

- posvojitelj

- posvojenik

- Osobe kojima

Republika Hrvatska, općina ili županija daruje, odnosno daje pokretnine

bez naknade radi odštete ili iz drugih razloga u vezi s Domovinskim ratom

- Posebne

kategorije:

- Republika

Hrvatska i jedinice lokalne i područne (regionalne) samouprave

- tijela državne

uprave i tijela jedinica lokalne i područne (regionalne) samouprave

- javne ustanove

- vjerske

zajednice, zaklade i fundacije

- Crveni križ i

neprofitne pravne osobe registrirane za pružanje humanitarne pomoći

sukladno posebnom propisu

- Osobe kada primaju darove (donacije) za

svrhe utvrđene posebnim propisima.

Također, ako se

odreknete nasljedstva ili ga nekome ustupite, niste dužni platiti porez na

dio koji bi naslijedili, budući da ta obveza prelazi na osobu/e kojoj je

nasljedstvo ustupljeno.

Zakon o

lokalnim porezima

Članak

5.

(2) Ako se nasljednik odrekne

nasljedstva ili ga ustupi u ostavinskom postupku, porez na nasljedstva i darove

plaća osoba kojoj je nasljedstvo pripalo ili joj je ustupljeno.

Članak

9.

Porez na nasljedstva i darove

ne plaćaju:

1.

bračni drug, potomci i preci koji čine uspravnu liniju te posvojenici i

posvojitelji koji su u tom odnosu s umrlim ili darovateljem

2.

fizičke i pravne osobe kojima Republika Hrvatska ili jedinica lokalne i

područne (regionalne) samouprave daruje, odnosno daje pokretnine bez naknade

radi odštete ili iz drugih razloga u svezi s Domovinskim ratom

3.

Republika Hrvatska i jedinice lokalne i područne (regionalne) samouprave,

tijela državne uprave i tijela jedinica lokalne i područne (regionalne)

samouprave, javne ustanove, vjerske zajednice, zaklade i fundacije, Crveni križ

i neprofitne pravne osobe registrirane za pružanje humanitarne pomoći sukladno

posebnom propisu

4.

fizičke i pravne osobe kada primaju darove (donacije) za svrhe utvrđene

posebnim propisima.

KAKO SE RAČUNA IZNOS

POREZA NA NASLJEDSTVO ILI DAR?

Porez za nasljedstva

i darove plaća se po stopi od 4%.

Ta se stopa

primjenjuje na osnovicu poreza na nasljedstva i darove. Tu osnovicu u svakom

pojedinačnom slučaju određuje nadležno porezno tijelo te ona ovisi o vrsti

nasljedstva ili dara.

Ukoliko ste

naslijedili ili Vam je darovan gotov novac, onda je osnovica jednaka iznosu tog

novca.

U svim ostalim

slučajevima – bez obzira radilo se o novčanim tražbina, vrijednosnim papirima

ili pokretninama veće vrijednosti – osnovicu poreza čini tržišna vrijednost

naslijeđenog tj. tržišna vrijednost dara od koje su odbijeni dugovi i troškovi

koji se odnose na nasljedstvo odnosno dar, tzv. neto tržišna vrijednost.

Primjer: Od tete ste

naslijedili kolekciju skupocjenih umjetničkih djela čija je ukupna tržišna

vrijednost procijenjena na 24.500 eura. Teta je prije smrti imala ugovoreno

dugotrajno osiguranje u vezi tih umjetnina te je mjesečna premija[6]

bila 500 eura.

Vi ste prijavili

nasljedstvo nadležnom poreznom tijelu te se s osiguravateljem sporazumjeli o

produljenju osiguranja.

Nadležno porezno

tijelo od ukupne tržišne vrijednosti oduzelo je mjesečni iznos premije

osiguranja, a na tako dobivenu osnovicu poreza na nasljedstvo primijenilo stopu

od 4% tako da je pomnožilo 24.000 sa 0.04. Vi ste u tom slučaju dužni platiti

960 eura poreza.

Zakon o lokalnim porezima

Članak 6.

(1)

Osnovicu poreza na nasljedstva i darove čini iznos gotova novca te tržišna

vrijednost novčanih tražbina i vrijednosnih papira (vrijednosnica), kao i

pokretnina na dan utvrđivanja porezne obveze, nakon odbitka dugova i troškova

što se odnose na imovinu na koju se plaća taj porez.

(2)

Osnovicu poreza na nasljedstva i darove iz stavka 1. ovoga članka utvrđuje

nadležno porezno tijelo.

Članak 8.

Porez na nasljedstva i darove

plaća se po stopi od 4%.

KOME, KADA I KAKO SE PLAĆA POREZ NA

NASLJEDSTVO ILI DAR?

Obveza plaćanja poreza na nasljedstvo ili dar

nastaje u trenutku pravomoćnosti rješenja o nasljeđivanju ili odluke javnopravnog

tijela[7]

ili suda tj. u trenutku primitka dara.

Ako ne postoji jedan od razloga za

oslobođenje od plaćanja poreza, imovina koja je naslijeđena tj. primljena kao

dar spada u imovinu na koju se primjenjuje Zakon o lokalnim porezima pa

nasljedstvo tj. dar moraju biti prijavljeni nadležnom poreznom tijelu.

Nadležno porezno tijelo određuje se prema [8]prebivalištu

ili uobičajenom boravištu[9]

ili sjedištu nasljednika tj. daroprimatelja, a u slučaju da ta osoba nema

prebivalište, uobičajeno boravište ili sjedište u Republici Hrvatskoj, nadležno

porezno tijelo određuje se prema prebivalištu ili uobičajenom boravištu ili

sjedištu ostavitelja tj. darivatelja.

Primjer: Imate prijavljeno prebivalište u Bjelovaru.

Naslijedili ste starinski ormar iz 18. stoljeća od svoje sestre. Isprava o

stjecanju nasljedstva i prijava porezne obveze bit će poslana područnom uredu

porezne uprave Bjelovar.

Postojanje nasljedstva tj. dara na koji se

treba primijeniti porez na nasljedstvo ili dar, nadležnom poreznom tijelu

prijavit će se na jedan od tri moguća načina:

- Javni bilježnik – Nakon ovjere potpisa na

ispravama o stjecanju pokretnina dužan je predati primjerak isprave uz

osobni identifikacijski broj (OIB) stjecatelja nadležnom poreznom tijelu.

- Sud – Nakon što je prošao rok za žalbu u sporu

oko stjecanja nasljedstva ili dara dužan je odluku uz OIB stjecatelja

predati nadležnom poreznom tijelu.

- STJECATELJ – Ako ste

stekli imovinu bez da se to stjecanje temelji na

javnobilježničkoj ispravi ili sudskoj odluci*, u roku od 30 dana od

stjecanja imovine morate nadležnom poreznom tijelu dostaviti ispravu o

stjecanju te pokretnine.

*Dar se smatra primljenim u trenutku potpisa

ugovora o darovanju, a ako nije sklopljen pisani ugovor o darovanju, u trenutku

primitka dara.

Prijava porezne obveze smatra se izvršena

dostavom isprava od javnih bilježnika i sudova, tj. dostavom stjecateljeve

isprave.

Nakon što primi prijavu o poreznoj obvezi,

lokalna porezna uprava donijet će rješenje o utvrđivanju poreza na nasljedstva

i darove.

Obveznik poreza dužan je u roku 15 dana

od dana dostave rješenja o utvrđivanju poreza na nasljedstva i darove platiti

poreznu obvezu.

Opći

porezni zakon

Članak

43.

(1) U smislu ovoga Zakona smatra se da porezni obveznik

ima prebivalište ondje gdje ima stan u vlasništvu ili posjedu neprekidno

najmanje 183 dana u jednoj ili u dvije kalendarske godine. Boravak u stanu nije

obvezan.

(2) Ako porezni obveznik u

Republici Hrvatskoj ima u vlasništvu ili posjedu više stanova, prebivalište

mjerodavno za oporezivanje utvrđuje se prema mjestu prebivališta obitelji, a za

poreznog obveznika samca prema mjestu u kojem se pretežno zadržava ili prema

mjestu iz kojeg pretežno odlazi na rad ili obavljanje djelatnosti.

Zakon o

lokalnim porezima

Članak

7.

(1) Obveza plaćanja poreza na

nasljedstva i darove nastaje u trenutku pravomoćnosti rješenja o nasljeđivanju

ili odluke javnopravnog tijela ili suda ili u trenutku primitka dara.

(2) Dar se smatra primljenim u

trenutku potpisa ugovora o darovanju, a ako nije sklopljen pisani ugovor o

darovanju, u trenutku primitka dara.

Članak

10.

(1) Porez na nasljedstva i darove prihod je jedinice

područne (regionalne) samouprave prema prebivalištu ili uobičajenom boravištu

ili sjedištu nasljednika ili daroprimatelja.

(2) Ako nasljednik ili

daroprimatelj nema prebivalište ili uobičajeno boravište ili sjedište na

području Republike Hrvatske, porez na nasljedstva i darove prihod je jedinice

područne (regionalne) samouprave prema prebivalištu ostavitelja ili

darovatelja.

[1] Općina ili grad

[2] Novac koji Vama netko duguje pa za koji

Vi imate pravo tražiti isplatu. Često se označava dobivanjem zadužnice.

[3] Uobičajena cijena na plaća za takvu

tržištu za tu pokretninu. Koliko se prosječno pokretninu.

[4] Kada je završen ostavinski postupak tj.

više ne postoji spor oko podijele imovine umrlog.

[5] Uspravna linija znači da su to osobe od

kojih vi direktno potječete (npr. majka, otac, baka, djed, prabaka, pradjed)

ili koji direktno potječu od Vas (sin, kćer, unuk, unuka). Ovdje su uključeni i

posvojenici i posvojitelji koji imaju usporediv odnos. Sestre, braća, tete,

ujaci, stričevi, bratići, sestrične i sl. spadaju u pobočnu liniju pa ako je

Vaše nasljedstvo ili dar Vama dano od tih osoba, onda niste oslobođeni plaćanja

poreza na tu imovinu.

[6] Iznos novca koji se plaća u svrhu

osiguranja svaki mjesec

[7] Ministarstva, uredi upravnih tijela

općina, gradova i županija, državni zavodi, i sl.

[8] Prebivalište je mjesto u kojem osoba ima

stan najmanje 183 dana u jednoj ili u dvije kalendarske godine, bez obzira živi li u njemu

ili ne. Ako netko ima više stanova, u svrhu poreza kao prebivalište se uzima

mjesto prebivališta obitelji, ili mjesto u kojem se osoba pretežno zadržava.

[9] Uobičajeno boravište ima osoba koja se na

nekom mjestu zadržava tako da se može zaključiti da on u tome mjestu ili na tom

području ne boravi samo privremeno, a specifično mjesto u kojem postoji stalan

ili vremenski povezan boravak u trajanju od najmanje 183 dana u jednoj ili u

dvije kalendarske godine.

Porez na nekretnine

Porez[1]

na nekretnine, koji je u Republici Hrvatskoj u primjeni od 2025. godine,

zamijenio je dotadašnji porez na kuće za odmor. To je obvezni godišnji iznos

koji vlasnici kuća, stanova ili drugih zgrada plaćaju ako su u kratkoročnom

najmu[2]

ili prazne, a porezni prihodi pripadaju jedinici lokalne samouprave[3]

i jedinici regionalne (područne) samouprave[4].

Ovim porezom pokušava

se potaknuti vlasnike da nekretnine iznajmljuju, umjesto da ih drže prazne. To

je najbolje prikazati kroz primjer: Ana posjeduje vikendicu od 100 m² na moru

koju koristi samo nekoliko tjedana godišnje. Lokalne vlasti uvele su obvezu

plaćanja 5 eura po m² za nekretnine koje nisu u upotrebi. Ana će morati platiti

500 eura godišnje. To bi ju moglo potaknuti da razmotri prodaju ili dugoročno[5]

iznajmljivanje vikendice. Bitno je za naglasiti da ovaj porez na nekretnine ne

predstavlja uvođenje novog poreznog oblika, već prilagodbu postojećeg.

[1] Porez je osnovni financijski instrument

prikupljanja javnih prihoda.

[2] Podrazumijeva iznajmljivanje nekretnine

na kratke rokove.

[3] Jedinica lokalne samouprave je lokalna

vlast koja upravlja određenim područjem. To su

gradovi i općine.

[4] Jedinica regionalne (područne) samouprave

je regionalna vlast koja brine za šire područje koje obuhvaća više gradova i

općina. To je županija.

[5] Podrazumijeva iznajmljivanje nekretnine

na duže rokove, pretpostavlja se da će minimum biti 10 mjeseci.

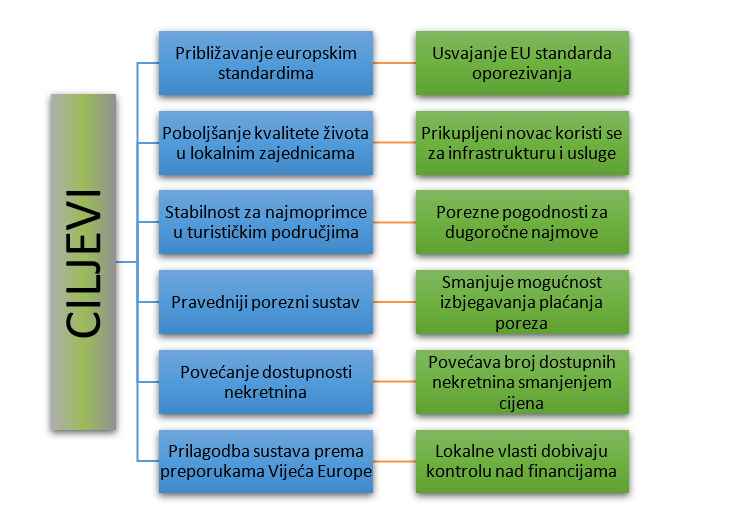

Pravni okvir poreza na nekretnine i uloga jedinica lokalne samouprave

Mnoge mlade obitelji

i studenti imaju problema s pronalaženjem pristupačnih stanova zbog visokih

cijena na tržištu nekretnina i visokih kamata na stambene kredite. U isto

vrijeme, više od 600.000 stambenih jedinica nije na tržištu[1],

iako bi mogle biti iskorištene za najam ili prodaju. Na primjer, mnoge kuće za

odmor koje se koriste samo povremeno ostaju prazne veći dio godine. Ove kuće,

iako bi mogle biti na tržištu, ostaju prazne, čime se dodatno povećava

nedostatak stanova na tržištu.

Dodatno, tržište

najma u turističkim područjima postalo je nestabilno. Najmodavci često ne žele

ugovarati dugoročne najmove jer tijekom turističke sezone mogu ostvariti veće

prihode od kratkoročnog najma. To otežava život radnicima koji žive u tim

područjima i kojima je potrebna dugoročna stabilnost stambenih uvjeta.

Osim toga, nekretnine

se često kupuju kao investicija u uvjetima visoke inflacije. Mnogi vlasnici

takvih nekretnina neskloni su davati nekretnine u najam zbog pravne

nesigurnosti i nedostatne zaštite najmodavaca u situacijama neplaćanja najma i

režija te iseljenja najmoprimaca koji se ne pridržavaju odredbi ugovora o

najmu. U takvim uvjetima odlučuju se držati nekretnine praznima.

Da bi se gore

spomenute negativne pojave smanjile, država je odlučila poduzeti mjere koje bi

omogućile lakši pristup stanovanju, veću pravnu sigurnost za iznajmljivače i

najmoprimce te povećanje porezne discipline u sektoru nekretnina. Jedna od

ključnih promjena odnosi se na porez na kuće za odmor, koji je transformiran u porez

na nekretnine. Ovaj porez obuhvaća cijeli sustav stambenih nekretnina, s

ciljem smanjenja praznih stanova te povećanja dostupnosti stanovanja, posebno u

popularnim turističkim područjima.

Svi porezi jedinica

lokalne samouprave su ranije bili opcijski porezi što znači da jedinice lokalne

samouprave samostalno odlučuju hoće li svojim odlukama uvesti ove poreze.

Izmjene u sustavu lokalnih poreza u Republici Hrvatskoj odnose se na Zakon o

lokalnim porezima i značajan su korak prema uspostavi jedinstvenog i

pravednijeg sustava oporezivanja, posebice jer porez na kuće za odmor, odnosno

novi porez na nekretnine više nije opcijski porez nego postaje obavezan.

Zakon o

lokalnim porezima

(ranije

zakonsko uređenje)

Članak

20.

(1) Jedinice

lokalne samouprave mogu uvesti sljedeće poreze:

1.

porez na potrošnju

2.

porez na kuće za odmor

3.

porez na korištenje javnih površina.[2]

●

ZAŠTO SE MIJENJA NAZIV POREZA?

U Hrvatskoj je

postojao porez na imovinu koji se plaćao na kuće koje su ljudi koristili za

odmor, poput vikendica. Ovaj porez nije se značajnije mijenjao oko dva

desetljeća, a krajem 2023. godine odlučeno je da se poveća na 5 eura po

kvadratnom metru, što bi značilo da će ljudi koji imaju veće kuće za odmor

plaćati veći porez. Iako ovaj porez postoji već dugo, nije bilo jasno na što se

točno odnosi, jer naziv „porez na kuće za odmor“ nije bio dovoljno precizan.

Zato se promijenio naziv ovog poreza u „porez na nekretnine“, kako bi bilo

jasno da se porez ne odnosi samo na vikendice, nego na sve vrste nekretnina

koje se koriste povremeno. Time će i porezni obveznici[3] i

porezne vlasti jasnije znati tko treba platiti porez i na koji način. Ovakve

promjene mogle bi pomoći da porezna pravila budu jednostavnija, što ima za

posljedicu da će porezni obveznici manje griješiti i lakše plaćati porez. A uz

to, država će bolje naplaćivati porez i imati više sredstava za financiranje

važnih javnih usluga, poput obrazovanja i zdravstva.

Dakle promjena naziva poreza iz "poreza na kuće za odmor" u "porez

na nekretnine" donosi nekoliko važnih prednosti:

●

Jasnoća u primjeni poreza: Mnogi porezni

obveznici nisu u potpunosti razumjeli što znači porez na kuće za odmor jer su

postojale nejasnoće u definiciji. Sada će biti jasno da porez obuhvaća sve

vrste stambenih nekretnina, a ne samo kuće koje služe za povremeni boravak.

●

Povećanje porezne discipline: Vlasnici nekretnina

sada će biti jasnije upoznati sa svojim obvezama i s time što točno moraju

plaćati. Time će se smanjiti mogućnost izbjegavanja poreza.

●

Povećanje pravne sigurnosti: Uz jasnije

definicije i obveze, porezni obveznici imat će veću sigurnost u vezi s poreznim

postupkom, čime će se smanjiti nesporazumi i nesigurnost u provođenju poreza.

[1] Državni zavod za statistiku,

Popis 2021., https://dzs.gov.hr/u-fokusu/popis-2021/88

[2] Ranije uređenje Zakona o lokalnim

porezima, NN 115/16, 101/17, 114/22, 114/23

[3] Porezni obveznik je onaj tko je

zakonski dužan plaćati poreze

Glavne izmjene u zakonu o lokalnim porezima

●

UVOĐENJE POREZA NA NEKRETNINE KAO

OBVEZNOG POREZA

Kako smo rekli,

dosadašnji porez na kuće za odmor bio je opcionalan za općine i gradove, što je

značilo da su oni sami odlučivali hoće li ga primjenjivati. Međutim, prema

novom zakonu, ovaj porez postao je obvezan za sve općine i gradove u Hrvatskoj.

To znači da od 1. siječnja 2025. godine svi imaju isti porezni sustav na

nekretnine, čime se postiže ujednačenost na cijelom području Hrvatske.

Razlika između starog

i novog poreza je u tome što novi porez obuhvaća sve vrste nekretnina, ne samo

vikendice i kuće za odmor. Porez se primjenjuje na stambene, poslovne i

neiskorištene nekretnine. Cilj ove promjene je potaknuti vlasnike praznih ili

neiskorištenih nekretnina da ih iskoriste ili prodaju, čime bi se olakšao

pristup stanovima i kućama za one koji ih traže.

Iako 95 općina i

gradova dosad nisu imali porez na kuće za odmor, sada će morati primjenjivati

porez na sve nekretnine. Svaka općina ili grad moći će odlučiti koliko će

iznositi porez i mogu uvesti posebne programe za socijalno ugrožene osobe koje

će biti oslobođene plaćanja poreza. Ovaj porez prikupljat će ili lokalne vlasti

ili Porezna uprava[1].

Na taj način, svi vlasnici nekretnina bit će u jednakom položaju, a država će

moći bolje upravljati prihodima.

Zakon o

lokalnim porezima

Članak

20.

(1)

Jedinice lokalne samouprave dužne su uvesti porez na nekretnine.

●

FLEKSIBILNOST U ODREĐIVANJU

POREZNIH STOPA.

Prema ovom novom

zakonskom uređenju, jedinice lokalne samouprave moći će same odlučiti koliko će

iznositi porez na nekretnine, unutar raspona od 0,60 do 8,00 eura po kvadratnom

metru. Ako neka općina ili grad ne donese odluku o visini poreza, tada će se primijeniti

minimalna stopa. Ovo je važna promjena jer daje veću slobodu lokalnim vlastima

da prilagode porez svojim specifičnim uvjetima, poput veličine i vrste

nekretnina na njihovom području.

Zakon o

lokalnim porezima

Članak

26.

(1)

Porez na nekretnine plaća se godišnje od 0,60 do 8,00 eura/m² korisne površine

nekretnine, određene propisom kojim se uređuju uvjeti i mjerila za izračun

zaštićene najamnine.

(2)

Visinu poreza na nekretnine u granicama određenim stavkom 1. ovoga članka

predstavničko tijelo jedinice lokalne samouprave propisuje svojom odlukom.

(3) Ako

predstavničko tijelo jedinice lokalne samouprave svojom odlukom ne propiše

visinu poreza na nekretnine, porez se određuje u iznosu od 0,60 euro/m² korisne

površine nekretnine.

●

EVIDENCIJA NEKRETNINA

Ovim

izmjenama značajno se mijenja način vođenja evidencija o nekretninama. Jedinice

lokalne samouprave sada moraju ažurirati i održavati baze podataka, koje će se

koristiti za precizno utvrđivanje obveznika poreza. Ova nova obveza zahtijeva

veću usklađenost s Poreznom upravom i prilagodbu organizacijskih kapaciteta na

lokalnoj razini. Ti podaci bitni su za utvrđivanje poreza, u skladu s pravilima

koja propisuje Opći porezni zakon. Ako dođe do promjena koje utječu na poreznu

obvezu, poput promjene namjene nekretnine (npr. ako vlasnik počne koristiti

nekretninu za iznajmljivanje umjesto za odmor) ili promjene njezine površine,

vlasnici su dužni obavijestiti porezno tijelo. Također, ako ispunjavaju uvjete

za oslobođenje od plaćanja poreza, i to moraju prijaviti.

Porezna tijela imaju

pravo provoditi provjere kako bi utvrdila točan iznos poreza. Ako vlasnici

smatraju da porez nije ispravno obračunat, mogu osporiti poreznu obvezu, ali

moraju pružiti dokaze koji podupiru njihov zahtjev. S tim u vezi, prijava prebivališta[2]

na adresi nekretnine ne smatra se dokazom da netko stvarno stalno živi u toj

nekretnini. Ako porezno tijelo pokaže da osoba zapravo ne živi u toj

nekretnini, prijava prebivališta neće biti dovoljna za oslobađanje od poreza.

Opći porezni zakon jasno kaže da je odgovornost vlasnika nekretnine da pruži

dokaze koji pokazuju da je nekretnina zaista korištena za stalno stanovanje. To

uključuje dokazivanje gdje osoba zapravo živi i radi, što uključuje i osobne i

poslovne veze. Dakle, samo prijava prebivališta neće biti dovoljna. Ako porezni

obveznici ne dostave podatke bitne za oporezivanje, prijeti im novčana kazna za

prekršaj od 1.000,00 do 6.630,00 eura.

Zakon o

lokalnim porezima

Članak

49.a

Obveznik

poreza na nekretnine dužan je do 31. ožujka godine za koju se utvrđuje porez

poreznom tijelu prijaviti promjenu podataka bitnih za utvrđivanje obveze

plaćanja poreza na nekretnine, a osobito promjenu obračunske površine

nekretnine odnosno promjenu namjene nekretnine koja utječe na obračun poreza

ili dokaze koji utječu na ostvarivanje uvjeta za oslobođenje od plaćanja poreza

na nekretnine iz članka 27. stavka 1. točaka 2. do 7. ovog Zakona.

●

SOCIJALNE MJERE

Kako bi se osigurala

pravednost sustava, zakon predviđa mogućnost uvođenja oslobođenja ili smanjenja

poreza za socijalno ugrožene skupine. Ovo je novost koja nije postojala u

prijašnjem sustavu, čime se osigurava veća uključenost i socijalna osjetljivost.

Zakon o

lokalnim porezima

Članak

27.

(2) Od

obveze plaćanja poreza na nekretnine mogu se osloboditi socijalno ugroženi

građanin pod uvjetima koje svojom odlukom odredi predstavničko tijelo jedinice

lokalne samouprave…

[1] Porezna uprava je tijelo koje

upravlja i nadzire plaćanje poreza u zemlji. Porezna uprava prikuplja poreze,

provodi provjere i kontrolira da svi poštuju porezne zakone.

[2] Prebivalište je zakonski

definirano mjesto gdje osoba stalno živi i gdje ima glavnu adresu. To je mjesto

na kojem osoba provodi najveći dio vremena, gdje je prijavljena za poreze,

zdravstvenu zaštitu i druge administrativne usluge. Prebivalište se koristi za

određivanje prava i obveza, kao što su glasovanje, socijalna prava i porezne

obveze.

Novi porez na nekretnine

Ovaj porez ima

nekoliko ciljeva:

●

Smanjenje broja praznih kuća i stanova: Ako vlasnici kuća i

stanova moraju plaćati porez za prazne nekretnine, bit će motivirani staviti te

nekretnine na tržište – bilo za prodaju ili najam. To znači da će na tržištu

biti više stanova, a cijene će vjerojatno biti niže zbog veće ponude.

●

Poticanje dugoročnog najma: Cilj je i smanjiti

broj kratkoročnih najmova, koji su česti u turističkim područjima. Dugoročni

najam će postati isplativiji za vlasnike, čime će se omogućiti dugoročna

stambena rješenja za ljude koji žive u tim područjima.

●

Veća pravna sigurnost za najmoprimce i

najmodavce: Uvođenjem poreza i jasnijih definicija, odnosi između iznajmljivača i

najmoprimaca postat će jasniji i stabilniji. Tako će se povećati sigurnost za

sve koji se bave najmom nekretnina.

KAKO ĆE POREZ NA NEKRETNINE FUNKCIONIRATI?

● POREZNI

OBVEZNICI

Porezni obveznik je

osoba koja je na temelju zakonskih propisa dužna platiti porez. Porezni

obveznici će biti vlasnici nekretnina, bez obzira jesu li domaći ili

strani državljani, to znači građani ili pravne osobe[1] koji

imaju stanove, kuće ili vikendice koje se ne koriste za stanovanje ili nisu u

dugoročnom najmu. Na primjer, netko tko ima obiteljsku kuću u Slavoniji u kojoj

nitko ne živi morat će plaćati porez na nju. Trgovačka društva koje posjeduju

nekretnine namijenjene stanovanju ili zgradu za stanovanje i poslovanje, a koje

ne koriste također će snositi porezni teret.

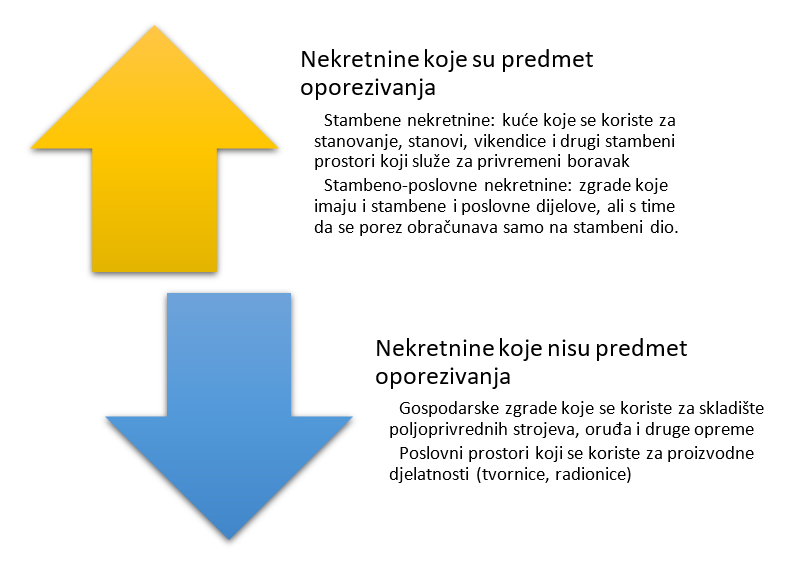

Porez neće biti

obvezni plaćati vlasnici zgrada u kojima se skladišti poljoprivredna oprema,

npr. skladište za traktore te poduzeća koje nekretnine koriste za proizvodnju,

industriju ili slične djelatnosti[2],

npr. tvornice jer se tako potiče njihovo korištenje u ekonomske svrhe.

Zakon o

lokalnim porezima

Članak

25.

(1) Porez

na nekretnine plaćaju

domaće i strane, pravne i fizičke

osobe koje su vlasnici nekretnina

na dan 31. ožujka godine za koju se utvrđuje

porez.

(2)

Iznimno od stavka 1. ovoga članka, ako se ne može utvrditi vlasnik, porez na

nekretnine plaća korisnik nekretnine određen prema odredbama propisa kojim se

uređuje komunalno gospodarstvo.

(3) Za

novoizgrađene nekretnine obveza plaćanja poreza na nekretnine nastaje danom

izvršnosti uporabne dozvole godine za koju se utvrđuje porez odnosno danom

početka korištenja nekretnine koja se koristi bez uporabne dozvole.

(4) Obveza

plaćanja poreza na dohodak od iznajmljivanja kuća, stanova, soba i postelja te

objekata za robinzonski smještaj putnicima i turistima i organiziranja

kampova prema odredbama propisa o porezu na dohodak, obveza plaćanja

drugih poreza s osnove obavljanja djelatnosti te prijava prostora kao

nekomercijalnog smještaja nema utjecaja na utvrđivanje statusa nekretnine za

potrebe utvrđivanja poreza na nekretnine.

●

NEKRETNINA KAO PREDMET

OPOREZIVANJA

Nekretnina je svaki

prostor koji se koristi za stanovanje. To su kuće, stanovi, stambeni

dijelove zgrada koji su djelomično poslovni te svaki drugi prostor koji je

namijenjen životu ljudi. Međutim, nekretnine koje služe za smještaj

poljoprivrednih strojeva, oruđa i druge opreme, prostori koji se koriste za proizvodne

ili neproizvodne poslovne aktivnosti, ne smatraju se nekretninama koje su

predmet oporezivanja.

Zakon o lokalnim porezima

Članak 2.

12.

nekretnina je svaka stambena zgrada ili stambeni dio stambeno-poslovne zgrade

ili stan te svaki drugi samostalni funkcionalni prostor namijenjen

stanovanju. Nekretninom se ne smatraju gospodarstvene zgrade koje služe

samo za smještaj poljoprivrednih strojeva, oruđa i drugog pribora te nekretnine

za koje se prema odluci o komunalnoj naknadi određuje koeficijent namjene za

proizvodni ili neproizvodni poslovni prostor.

●

KADA SE NE PLAĆA POREZ NA

NEKRETNINE?

Porez na

nekretnine se ne plaća na nekretnine:

●

koje služe za stanovanje, npr.

ako živiš u kući ili stanu koji je tvoj stalni dom,

●

za dugoročni najam, npr. ako

iznajmljuješ stan ili kuću nekome tko tamo živi stalno,

●

za javne potrebe, zgrade poput

škola, bolnica ili domova za starije osobe koje služe javnim interesima,

● za prodaju, ako poduzeće ima stan ili kuću u svojoj imovini s namjerom da je proda, a prošlo je manje od 6 mjeseci od kada je ta nekretnina unesena u poslovne knjige[3],

●

preuzete zbog dugova, ako netko,

npr. banka, preuzme nekretninu jer vlasnik nije mogao vratiti dug, a prošlo je

manje od 6 mjeseci od preuzimanja,

●

koji nisu pogodne za stanovanje

zbog prirodnih nepogoda, npr. ako je zgrada uništena zbog potresa ili poplava,

●

koje se ne mogu koristiti za

stanovanje, znači ako postoje bilo koje druge prepreke koje onemogućuju

korištenje nekretnine kao doma,

●

koje se nalaze u vlasništvu

općine ili grada i nalaze se unutar njihovih granica te

●

u kojima domaćin stalno živi i

koje koristi za iznajmljivanje (npr. turistima)

Zakon o lokalnim porezima

Članak 27.

(1)

Porez na nekretnine ne plaća se na nekretnine:

1.

koje služe za stalno stanovanje

2.

koje se iznajmljuju na temelju

ugovora o najmu za stalno stanovanje

3.

javne namjene i nekretnine

namijenjene institucionalnom smještaju osoba

4.

koje se u poslovnim knjigama

trgovačkih društava vode kao nekretnine namijenjene prodaji, ako je od dana

unosa u poslovne knjige do 31. ožujka godine za koju se utvrđuje porez proteklo

manje od šest mjeseci

5.

preuzete u zamjenu za

nenaplaćena potraživanja, ako je od dana preuzimanja do 31. ožujka godine

za koju se utvrđuje porez proteklo manje od šest mjeseci

6.

koje zbog proglašenja prirodnih

nepogoda u određenom poreznom razdoblju nisu podobne kao stambeni prostor

7.

u ostalim slučajevima kada se

iz svih okolnosti može utvrditi da je onemogućena stambena namjena nekretnine

8.

u vlasništvu jedinica lokalne

samouprave koje se nalaze isključivo na teritoriju te jedinice lokalne

samouprave

9.

koje domaćinu određenom prema

propisu kojim se uređuje ugostiteljska djelatnost služe za stalno stanovanje.

UTJECAJ NA GRAĐANE I PODUZETNIKE

U

prethodnom tekstu već smo obradili kako će porez na nekretnine utjecati na

društvo kao cjelinu, ali pogledajmo kako će utjecati na građane i poduzetnike.

Za vlasnike nekretnina koje koriste za stanovanje neće biti promjene, međutim

pitanje je što se događa ako se ne koriste. Zamislimo da Ana ima dva stana, u

jednom živi, a drugi je prazan jer ga ne iznajmljuje, odnosno ne koristi ga.

Uvođenjem poreza, Ana će morati plaćati porez za prazan stan. Kako bi izbjegla

dodatne troškove, morat će iznajmiti stan studentima ili obiteljima. To znači

da će više ljudi imati priliku pronaći mjesto za život umjesto da stan stoji

prazan.

Prednost

je što će više nekretnina postati dostupno za iznajmljivanje, a vlasnici

koji koriste nekretnine za stanovanje neće biti toliko pogođeni porezom.

Međutim,

vlasnici koji se odluče da ih svejedno neće koristiti, plaćat će porez što je

ujedno veći trošak. Ako netko ne može plaćati porez, možda će morati

prodati nekretninu, jer plaćanje poreza može biti teret za osobe s niskim

prihodima koje su, primjerice, naslijedile stan. Prodaja kuće može biti i

emotivno teška, na primjer, Ana je naslijedila kuću na selu koja je dugi niz u

obitelji, ali nema dovoljno prihoda da plaća porez na nju te ju je prisiljena

prodati.

Poduzetnici

često posjeduju zemljišta, urede ili druge poslovne prostore. Porez na

nekretnine će ih potaknuti da planiraju kako će koristiti svoje nekretnine. Ako

je nekretnina u funkciji, tj. ako se u njoj nalazi trgovina ili ured,

poduzetnik neće plaćati porez na nekretnine, ali ako stoje prazne morat će

snositi porezni teret. Na primjer, Marko koji vodi građevinsku tvrtku,

posjeduje staro skladište koje trenutno ne koristi, pa će ga porez potaknuti da

to skladište preuredi u neku manju trgovinu ili kafić.

Prednost

je što će više poslovnih prostora biti dostupno za najam, što bi moglo smanjiti

cijene najma, no oni koji imaju zemljišta ili zgrade za buduće projekte

morat će plaćati poreze iako te nekretnine još ne donose zaradu, što će utjecati

i na njihov profit[4].

Naravno s padom cijene nekretnina i najmova šteti se poduzetnicima koji

investiraju u taj sektor[5].

OČEKIVANI PRIHOD I KORISTI ZA DRŽAVNI PRORAČUN

Uvođenje poreza na

nekretnine donijet će značajne promjene u financiranju lokalnih jedinica i

države. Prihod[6]

se dijeli između jedinica lokalne samouprave i jedinica područne samouprave

(županija). Udio jedinica lokalne samouprave (općina i gradova) u ovim

prihodima bit će 80%, dok će županije zadržati 20%. Takva raspodjela ima za

cilj povećati financijsku samostalnost općina i gradova te osigurati ujednačen regionalni[7]

razvoj.

Jedna od glavnih

koristi za lokalne samouprave je smanjenje njihove ovisnosti o transferima[8]

iz državnog proračuna. Lokalni prihodi od poreza omogućit će financiranje

projekata koji su važni za lokalne zajednice, poput infrastrukture[9],

obrazovanja i socijalnih usluga. Na primjer, Ana ima kuću od 100 m² u kojoj

provodi vrijeme samo preko zime. Grad je odlučio da će porez na nekretnine biti

1 euro po m² svake godine. To znači da Ana treba platiti 100 eura godišnje za

porez na svoju kuću. Taj novac će grad koristi za popravak cesta, izgradnju

novih parkova ili poboljšanje škola. Na primjer, dio Aninog poreza može pomoći

u postavljanju nove rasvjete u njezinoj ulici, što koristi cijeloj zajednici.

Istovremeno, županija

će zadržati dio prihoda (20%) kako bi pridonijela smanjenju fiskalne[10]

nejednakosti među općinama i gradovima. Ovaj mehanizam omogućit će dodatnu

pomoć onim jedinicama lokalne samouprave koje imaju smanjene financijske

kapacitete, čime će se ublažiti regionalne razlike.

Preciziranje

definicija i proširenje opsega oporezivanja utječe na ostvarenje prihoda, a

prazne nekretnine koje do sada nisu bile na tržištu, kao i nekretnine u

vlasništvu stranaca, također će biti uključene u oporezivanje, čime se potiče

efikasnije korištenje nekretnina.

Pod pretpostavkama

povećanja obuhvata oporezivanja na 600.000 nekretnina koje su prema procjenama

trenutno identificirane kao prazne, prosječne površine praznih nekretnina od

minimalno 80 m² i iznos poreza od minimalno 0,60 euro po m², očekivani ukupni

prihodi od poreza na nekretnine u 2025. godini iznosili bi 66,4 milijuna eura.

Zakon o lokalnim porezima

Članak 28.

Porez

na nekretnine lokalni je porez čiji se prihod dijeli:

1.

80% udio jedinice lokalne

samouprave na čijem se području nekretnina nalazi

2.

20% udio jedinice područne

(regionalne) samouprave na čijem se području nekretnina nalazi.

[1] Pravna osoba je društvena

tvorevina kojoj je pravni poredak priznao pravnu sposobnost (tvrtke, poduzeća).

[2] Djelatnost je opseg rada neke

struke, polje rada jedne ili više struka ili osoba.

[3] Poslovne knjige su službeni

dokumenti poduzeća u kojima se sistematizirano i dokumentirano evidentiraju svi

poslovni događaji u jednome vremenskom razdoblju, najčešće u jednoj godini.

[4] Profit je u užem smislu, višak

prihoda nad rashodima.

[5] Sektor je ustrojstvena jedinica

tvrtke, ustanove ili tijela državne uprave, odjel, odsjek; cjelina unutar

društva.

[6] Javni prihodi su sredstva kojima

država zadovoljava javne potrebe iz svoje nadležnosti.

[7] Regionalni je zemljopisno,

povijesno, politički ili na neki drugi način izdvojeno ili označeno područje

jedne ili više zemalja.

[8] Transferi (bank.) prijenos novca

iz jedne financijske ustanove u drugu ili iz zemlje u zemlju.

[9] Infrastruktura je skup

djelatnosti s pripadajućim građevnim objektima i opremom, koji omogućuje

nesmetan opći poslovni razvoj te djelatnosti od općega društvenog interesa

(npr. školstvo, zdravstvo, telekomunikacije, promet).

[10] Fiskalni je koji se odnosi na

državnu blagajnu i državu kao vlasnika imovinskog prava.

Potencijalne kontroverze i izazovi

U posljednje vrijeme,

u javnosti su iznesene kritike na izmjene zakona. Na eSavjetovanju,

platformi za javnu raspravu, građani, stručnjaci i drugi zainteresirani

izražavali su svoje nezadovoljstvo i zabrinutost zbog potencijalnih posljedica

ovih promjena, a posebno oni nižih primanja. Mnogi smatraju da bi novi porez

mogao nepovoljno utjecati na tržište nekretnina, povećati troškove stanovanja i

otežati život mladima i obiteljima koje već imaju problema s pristupom tržištu

nekretnina. Pored toga, kritičari upozoravaju da ovakav porez neće nužno

smanjiti cijene najma ili povećati broj dostupnih nekretnina, nego bi mogao

imati suprotan učinak, povećavajući troškove za stanare.

Iako se ovaj porez

često spominje kao alat za smanjenje cijena najma, stvarnost bi mogla biti

nešto složenija. Na cijene nekretnina najviše utječu kreditne politike banaka,

kamatne stope i dostupnost kredita, moguće i više nego porezi. Uvođenjem poreza

na nekretnine možda se i može povećati broj prijavljenih najmoprimaca, ali to neće

nužno dovesti do smanjenja cijena najma, jer tržište ne reagira tako brzo i

jednostavno. Ukoliko broj iznajmljivača ne poraste značajno, ovakav porez može

čak dodatno povećati troškove stanovanja, osobito za mlade ljude koji već imaju

poteškoće u pronalaženju pristupačnih stanova.

Niže smo izdvojili

nekoliko ključnih razloga zašto bi ove promjene mogle imati negativne učinke.

●

VEĆE OPTEREĆENJE ZA GRAĐANE S

NIŽIM PRIMANJIMA

Obitelji i pojedinci

koji žive od nižih prihoda mogu biti znatno pogođeni porezima, jer ne zarađuju

dovoljno da podmire povećane troškove. Ovi porezi mogu smanjiti njihov prihod i

kupovnu moć, što znači da će imati manje novca za druge izdatke, poput

hrane ili obrazovanja. Takvi porezi često pogađaju ljude s nižim primanjima

više nego bogate jer svi plaćaju istu stopu poreza, bez obzira na to koliko

zarađuju a u konačnici učinak je takav da oni sa većim primanjima postotno u

odnosu na svoja primanja plaćaju manji porez nego oni koji imaju niža primanja

– to se naziva regresivni učinak oporezivanja.

●

VIŠI ORGANIZACIJSKI I DRUGI

TROŠKOVI

Za lokalne vlasti

uvođenje novih poreza moguće znači i dodatne troškove. Potrebno je zaposliti

više ljudi za prikupljanje poreza te unaprijediti sustav za naplatu i

održavanje organizacijske strukture. Sve to znači veće troškove koji bi

mogli biti prebačeni na građane. Osim toga, dodavanje novih poreza može učiniti

porezni sustav kompliciranijim, a to stvara dodatne troškove za tvrtke koje

moraju pratiti ove promjene i prilagoditi svoje poslovanje.

●

NEJEDNAKA PRIMJENA POREZA

U Hrvatskoj postoje

velike razlike među općinama – dok su neki gradovi bogati i imaju novac za

učinkovito upravljanje porezima, drugi, siromašniji gradovi možda neće imati

sposobnost pravilno upravljati novim porezima. Recimo, u bogatijim općinama

porezi bi se mogli brže naplaćivati, dok bi siromašniji gradovi mogli imati

problema s naplatom, što bi dodatno povećalo nerazmjernu raspodjelu resursa.

●

MOGUĆE ZLOUPOTREBE I LOŠE

UPRAVLJANJE

Kada poreze

prikupljaju lokalne vlasti, postoji rizik da neće uvijek upravljati tim

sredstvima na najbolji način. U područjima s manje kontrole, poput manjih

općina, može doći do korupcije ili lošeg upravljanja prikupljenim novcem.

Primjerice, ako se novac od poreza troši na nepotrebne projekte ili se ne

koristi učinkovito, građani neće vidjeti koristi od svojih poreza, a to može

povećati nezadovoljstvo.

●

NEPOVOLJAN POLOŽAJ VLASNIKA

NEKRETNINA U RURALNIM PODRUČJIMA

Za razliku od

vlasnika nekretnina u urbanim sredinama, ljudi u ruralnim područjima suočavaju

se s posve različitim izazovima. Naime, u mnogim ruralnim područjima

jednostavno nema tržišnog interesa za dugoročni najam, jer su ti krajevi manje

atraktivni za stalni boravak. Ovdje se vlasnici često mogu osloniti samo na kratkoročni

najam, jer za dugoročni najam nema potražnje.

Još jedan važan

aspekt koji ovaj zakon ne uzima u obzir jest demografska obnova ruralnih

područja. Ljudi koji u ruralnim područjima žive cijeli život, često se

oslanjaju na prihod od kratkoročnog najma kako bi preživjeli. Mnogi od tih

ljudi danas ulažu u obnovu svojih kuća i plaćaju kredite za obnovu, a

kratkoročni najam im pomaže da pokriju troškove života. Sve to na koncu može

dovesti do toga da se ti ljudi nađu u još težoj financijskoj situaciji, jer će

se suočiti s visokim porezima koji dodatno opterećuju njihove prihode.

Zaključak

Sustav oporezivanja u

Hrvatskoj obuhvaća porez na dohodak, porez na promet roba i usluga te novi

porez na nekretnine. Porez na dohodak oporezuje tržišni dohodak fizičkih osoba,

uzimajući u obzir izvore prihoda, visinu primanja i osobne odbitke kako bi se

osiguralo pravično opterećenje prema ekonomskoj snazi i obiteljskim

okolnostima. Lokalnim jedinicama omogućeno je određivanje stopa poreza, što

daje fiskalnu decentralizaciju i prilagođavanje potrebama zajednica. Porezi na

promet, uključujući PDV i trošarine, naplaćuju se na svaki stupanj proizvodnje

i distribucije te služe i za regulaciju potrošnje s različitim društvenim i

gospodarskim ciljevima. Porezna struktura potiče gospodarstvo i štiti

osjetljive skupine kroz različite stope i oslobođenja. Porez na nekretnine

uveden je kako bi se smanjio broj praznih stanova i visine najamnina, povećala

dostupnost stanova za najam i pomoglo rješavanju stambenih problema mladih i

obitelji, posebno u velikim gradovima i turističkim područjima. Očekuje se da

će dodatni prihodi pojačati lokalne proračune, no učinak na najamnine ovisi o

drugim ekonomskim čimbenicima. Rizici uključuju moguće izostatke nekretnina iz

sustava i dodatno opterećenje za građane s nižim prihodima. Stoga je važno

uvesti i druge mjere poput pomoći pri najmu i poticaja za gradnju povoljnijih

stanova radi zaštite ranjivih skupina. Za kraj, porezni sustav u Hrvatskoj

predstavlja usklađen, višerazinski okvir koji balansira fiskalne potrebe i

socijalnu održivost države i društva.

Literatura

IZVORI:

- Ustav Republike Hrvatske, NN 56/90, 135/97, 08/98, 113/00, 124/00,

28/01, 41/01, 55/01, 76/10, 85/10, 05/14

- Opći porezni

zakon, NN 115/16, 106/18, 121/19, 32/20, 42/20,114/22, 152/24

- Zakon o porezu

na dobit, NN 177/04, 90/05, 57/06, 146/08, 80/10, 22/12, 148/13, 143/14,

50/16, 115/16, 106/18, 121/19, 32/20, 138/20, 114/22, 114/23.

- Zakon o lokalnim

porezima, NN 115/16, 101/17, 114/22, 114/23, 152/24.

- Zakon o porezu na promet proizvoda i

usluga, NN 36/1991.

- Zakon o porezu na dodanu vrijednost, NN

73/13, 99/13, 148/13, 153/13, 143/14, 115/16, 106/18, 121/19, 138/20,

39/22, 113/22, 33/23, 114/23, 35/24, 152/24, 52/25.

- Zakon o porezu

na promet nekretnina, NN 115/16, 106/18,

- Zakon o porezu

na dohodak, NN 115/16, 106/18, 121/19, 32/20, 138/20, 151/22, 114/23,

152/24

- Zakon o trošarinama, NN 106/18, 121/19,

144/21.

- Zakon o posebnom porezu na kavu i

bezalkoholna pića, NN 72/13, 121/19, 22/20.

- Zakon o posebnom porezu na motorna

vozila, NN 15/2013, 108/2013 i 115/2016, 127/17, 121/19

- Zakon o porezu na premije osiguranja od

automobilske odgovornosti i premije kasko osiguranja cestovnih vozila, NN

150/02

- Zakon o financiranju jedinica lokalne i

područne (regionalne ) samouprave, Narodne novine br. 127/17, 138/20

- Uredba o načinu izračuna i visinama

sastavnica za izračun posebnog poreza na kavu i bezalkoholna pića, NN

156/22

- Uredba o visini trošarine na duhanske

prerađevine i duhanske proizvode, NN 15/22

- Uredba o visini trošarine na energente i

električnu energiju, NN 156/22

- Uredba o visini trošarine na alkohol i

alkoholna pića, NN 156/22

- Odluka o razvrstavanju jedinica lokalne i područne (regionalne)

samouprave prema stupnju razvijenosti, NN 132/17

- Savjetovanje o Nacrtu prijedloga zakona o izmjenama i dopunama

Zakona o lokalnim porezima

KNJIGE:

1. Arbutina, Hrvoje; Rogić, Lugarić Tereza;

Cindori, Sonja; Bogovac, Jasna; Klemenčić, Irena. Javnofinancijski sustav

Republike Hrvatske. Zagreb: Narodne Novine, 2022.

2. Jelčić, Božidar; Lončarić Horvat, Olivera;

Šimović, Jure; Arbutina, Hrvoje; Mijatović, Nikola. Financijsko pravo i

financijska znanost. Zagreb: Narodne novine, 2008.

ČLANAK U ELEKTRONIČKOM ČASOPISU ILI BAZI:

1.

Javorić, Miljenko. 2015. Porez na

dohodak u Republici Hrvatskoj. Financije i pravo, 3 (1), str. 83-100.

2.

Kesner-Škreb, Marina. 2002. Porez

na promet. Financijska teorija i praksa, 26 (3), str. 317-319.

3.

Mirela Belaj. “Novi porez na

nekretnine stiže 2025., a plaćat će se i do deset eura po kvadratu.” SiB.hr, 7.

rujna 2024., https://sib.net.hr/vijesti/ostalo/1221842/novi-porez-na-nekretnine-stize-2025-a-placat-ce-se-i-do-deset-eura-po-kvadratu/ .

Pristupljeno 07.09.2025.

PRIRUČNICI :

Barišić, Anton Florijan. Porez na dodanu

vrijednost nakon pristupanja Republike Hrvatske Europskoj uniji.

Pristupljeno : 12.12.2024. URL :

https://www.mingo.hr/public/documents/92-vodic-pdv-lowreswebfinal.pdf